Florida es uno de los 12 estados que operan bajo una póliza de seguro de automóvil "sin culpa" (no fault), por lo que todos los conductores están legalmente obligados a adquirir cobertura PIP – protección contra lesiones personales. Sin embargo, el hecho de que tengas PIP no significa que los costos de cualquier accidente serán cubiertos.

Entender el PIP puede ser confuso, especialmente si te mudaste a Florida desde un estado que no opera bajo este sistema, pero tener una comprensión sólida del mismo es importante para que puedas conocer cuáles son tus derechos y obligaciones legales (¡en particular si alguna vez te lesionas en un choque!).

En este blog, vamos a desglosarlo en términos muy fáciles de entender.

¿Qué es la cobertura PIP en Florida?

PIP, o cobertura de protección contra lesiones personales, es un tipo de póliza de seguro que paga beneficios para algunos de los costos resultantes de un accidente vehicular. También se conoce comúnmente como "seguro sin culpa". Si y cuando estás involucrado en una colisión, tus beneficios de PIP cubrirán algunos (pero no todos) de los costos asociados con daños a la propiedad, facturas médicas y más.

¿Qué significa "sin culpa"?

"Sin culpa" no significa que no haya alguien a quien culpar por el accidente. Alguien lo causó, ya sea que fue 100% culpa de una persona o que ambos conductores compartieron un poco de responsabilidad. Simplemente significa que, sin importar quién lo causó, ambos conductores recurren primero a su cobertura PIP para cubrir los costos, en lugar de recurrir al seguro de la otra parte.

¿Por qué Florida lo hace de esta manera?

La idea detrás de la cobertura PIP en Florida es que, como todos los conductores están legalmente obligados a tenerla, los conductores que se involucren en accidentes no necesitarán demandarse entre sí por los daños con tanta frecuencia. Sin embargo, esto no es exactamente realista.

Por un lado, Florida tiene una de las tasas más altas de conductores sin seguro en el país (posiblemente porque Florida también tiene las tasas de seguro de automóvil más caras del país: las pólizas cuestan un 52% más que el promedio nacional).

Por otro lado, los conductores de Florida tienen el derecho de demandar cuando los costos médicos superan los $10,000. Debido a los altos costos de la atención médica, nuevamente, Florida se clasifica como uno de los estados más caros en este aspecto, lo que probablemente suceda con la mayoría de las víctimas de accidentes lesionadas. Según ValuePenguin, la estancia promedio en un hospital después de un accidente cuesta alrededor de $60,000, por lo que hacer un reclamo con el seguro de la otra parte probablemente será algo que necesitarás hacer si te lesionas en una colisión.

¿Qué cubre el PIP?

Gastos médicos: La cobertura PIP en Florida paga el 80% de las facturas médicas resultantes del accidente, pero solo hasta el límite de $10,000 por persona. Esto puede incluir costos de pruebas de imagen como radiografías, estancias en hospitales, cirugías, transporte ambulatorio, medicamentos recetados, fisioterapia y más.

Ten en cuenta que PIP solo cubre los gastos médicos que son considerados "médicamente necesarios" por tu aseguradora. Esta es un área gris, lo que significa que no todos los tratamientos pueden estar cubiertos.

Salarios perdidos: La protección contra lesiones personales paga el 60% de tus ingresos regulares perdidos, hasta el límite de $10,000 por persona (esto no incluye lo que otros gastos estén contribuyendo a alcanzar ese límite).

Muerte por negligencia: Si alguien muere en un accidente de automóvil, su cobertura PIP pagará $5,000 aparte del límite de $10,000.

Como con cualquier seguro, hay un deducible que los asegurados deben pagar antes de poder acceder a los beneficios.

PIP no cubre los costos por dolor y sufrimiento. Por ejemplo, si tienes problemas para dormir debido al dolor en tu espalda por el accidente, hay un costo real para tu calidad de vida y el sueño, pero como no hay un recibo para ello, PIP no te compensará por eso.

Buscar tratamiento dentro del tiempo de cobertura PIP

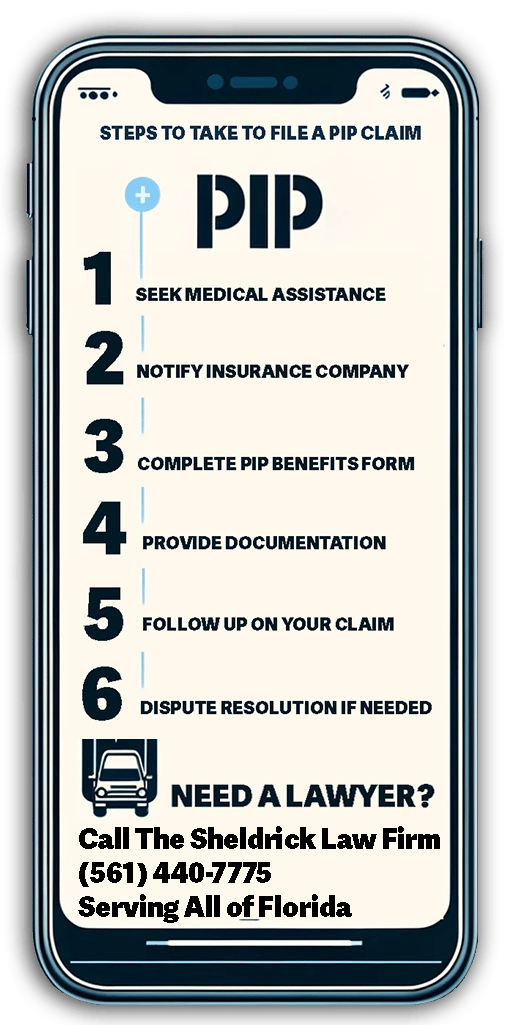

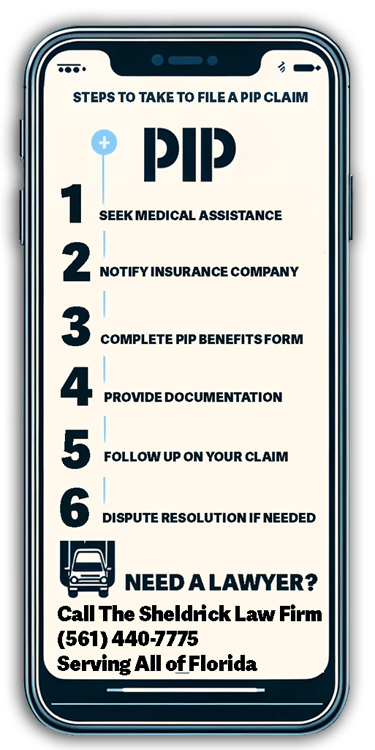

Para ser elegible para los beneficios, no solo debes pagar un deducible, sino que también debes buscar tratamiento dentro de los 14 días posteriores al accidente. Si no lo haces, corres el riesgo de perder la cobertura para el incidente por completo.

Debido a la alta incidencia de fraude en seguros en Florida, legalmente, tu aseguradora tiene 60 días para investigar tu reclamo por fraude, pero deben pagarte los daños dentro de los 30 días posteriores a que presentes una reclamación. Por eso es recomendable llevar un registro de cualquier tratamiento médico y obtener un informe de accidente de la policía.

Coordinación con otros beneficios

Si tienes seguro médico privado, tu cobertura PIP trabajará junto con ese seguro (en la mayoría de los casos) para asegurarse de que no pagues dos veces por los mismos gastos; PIP puede cubrir lo que tu póliza de seguro de salud privado no cubra, hasta los límites de cobertura.

¿Qué es la cobertura PIP en Florida? Una guía fácil de entender

Parkway Chiropractic and Rehab

© 2024. All rights reserved.

⏰ Office Hours

🌟 Monday to Friday:

🕘 9:00 AM – 6:00 PM

🌟 Saturday:

🕘 9:00 AM – 12:00 pm

Contact Us